Primeiro ponto importante

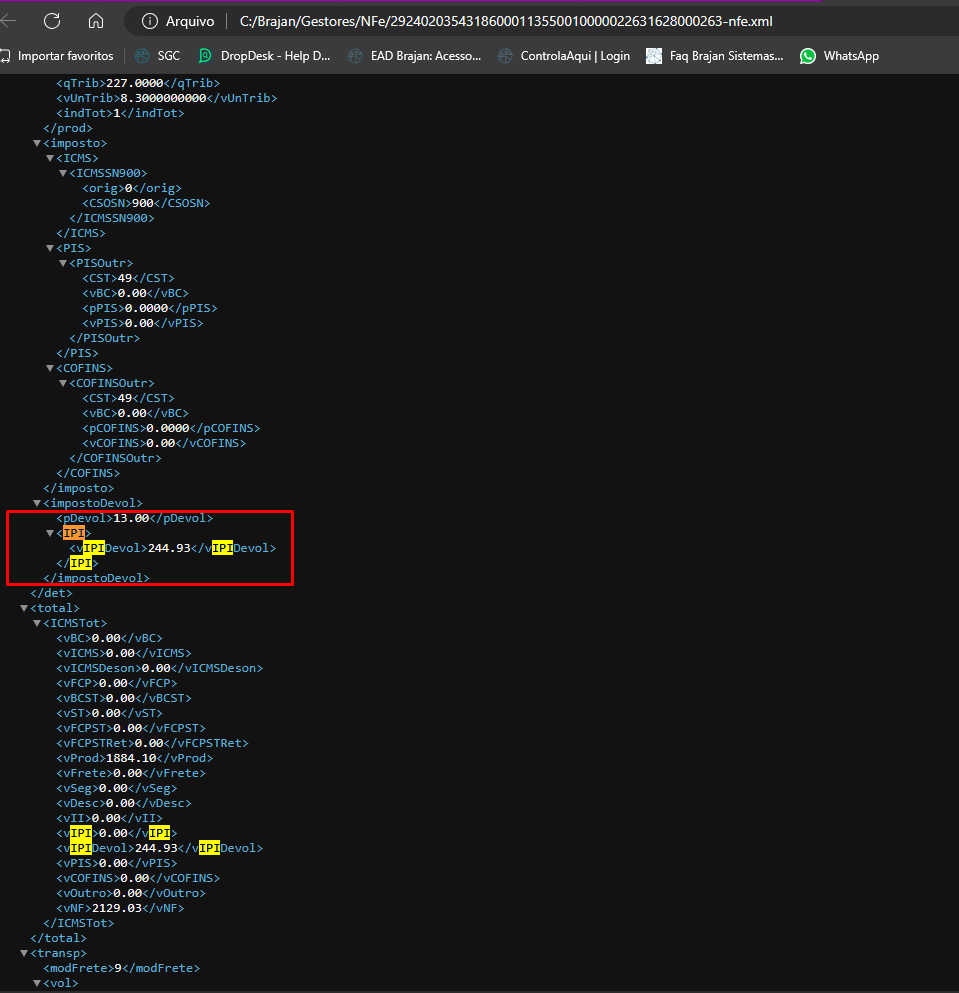

Empresa do Simples Nacional não destaca IPI para fins de crédito próprio, porém:

➡️ Na nota de devolução, o IPI deve ser informado para manter a rastreabilidade da nota original.

➡️ O valor do IPI devolvido deve constar no XML no grupo IPI, mesmo que:

-

Não apareça em destaque nos cálculos da empresa (Não destaca na DANFE);

-

Não gere débito de IPI para o emissor do Simples.

- O IPI, somente será destacado no XML.

COMO DEVE ESTAR CONFIGURADO

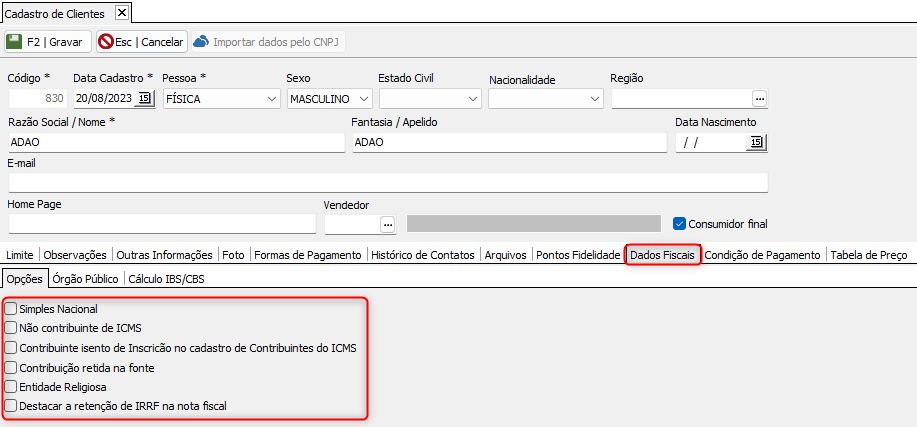

1️⃣ Cadastro do Cliente (Destinatário)

-

❌ NÃO marcar como Consumidor Final;

-

❌ Não marcar contribuintes isentos indevidamente;

-

❌ Não marcar indicadores que forcem operação sem imposto;

-

✔ Indicador de IE conforme cadastro real.

Se marcar como consumidor final, o sistema pode:

-

Tratar como operação sem IPI;

-

Não gerar grupo IPI no XML;

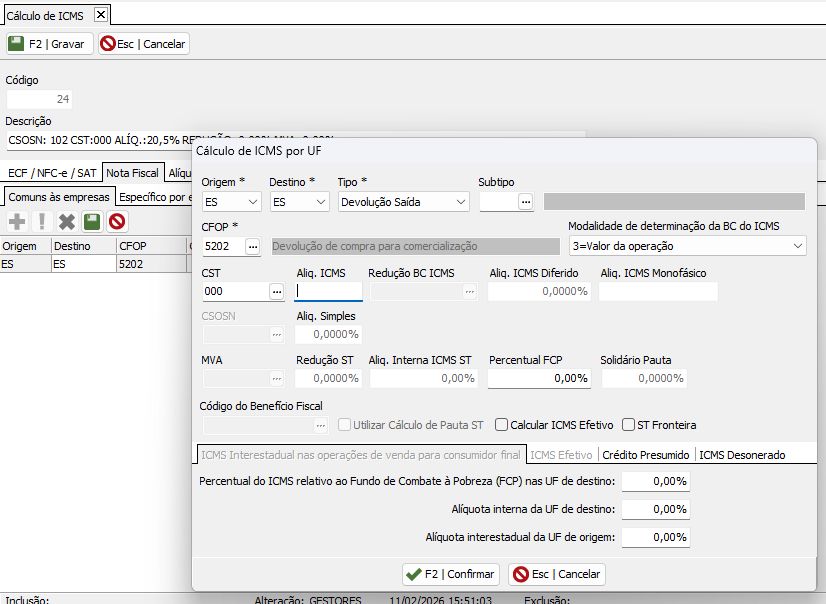

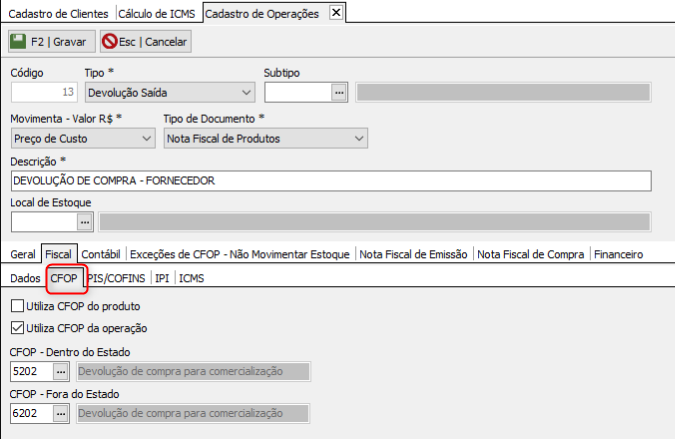

2️⃣ Configuração Fiscal da Natureza / Operação

A operação deve:

✔ Ser de devolução

✔ data-bs-toggle="tooltip" data-bs-placement="bottom" title="O CFOP (Código Fiscal de Operações e Prestações) é uma sequência numérica de 4 dígitos obrigatória na emissão de documentos fiscais no Brasil (notas fiscais, CT-e, etc.). Ele classifica a natureza de circulação de mercadorias ou serviços (venda, compra, devolução, remessa), definindo se a operação sofre tributação de ICMS e se é interna, interestadual ou internacional.

Como funciona a estrutura do CFOP:

O primeiro dígito determina se é entrada ou saída, e o destino da mercadoria:

Mainô

Mainô

1.000 / 2.000 / 3.000 (Entradas):

1.xxx: Dentro do Estado.

2.xxx: Fora do Estado.

3.xxx: Importação.

5.000 / 6.000 / 7.000 (Saídas):

5.xxx: Dentro do Estado.

6.xxx: Fora do Estado.

7.xxx: Exportação.

Principais CFOPs (Exemplos):

5102 / 6102: Venda de mercadoria adquirida de terceiros (revenda).

5101 / 6101: Venda de produção do estabelecimento.

1102 / 2102: Compra para comercialização.

5202 / 6202: Devolução de compra para comercialização.

Por que o CFOP é importante?

Conformidade Fiscal: Essencial para o Fisco entender a operação e aplicar corretamente os impostos, evitando autuações.

Organização Contábil: Permite a correta escrituração digital e apuração de tributos.

Segurança: A escolha errada pode causar pagamentos indevidos de impostos, mas pode ser corrigida por Carta de Correção Eletrônica (CC-e).

A tabela completa com todos os códigos é mantida pela SEFAZ e pode ser consultada no site do Ministério da Fazenda." class="initialism">CFOP correspondente à devolução da compra

Exemplo:

| Situação | CFOP |

|---|---|

| Devolução compra dentro do estado | 5.202 |

| Devolução compra interestadual | 6.202 |

⚠ O CFOP deve ser espelho da nota original.

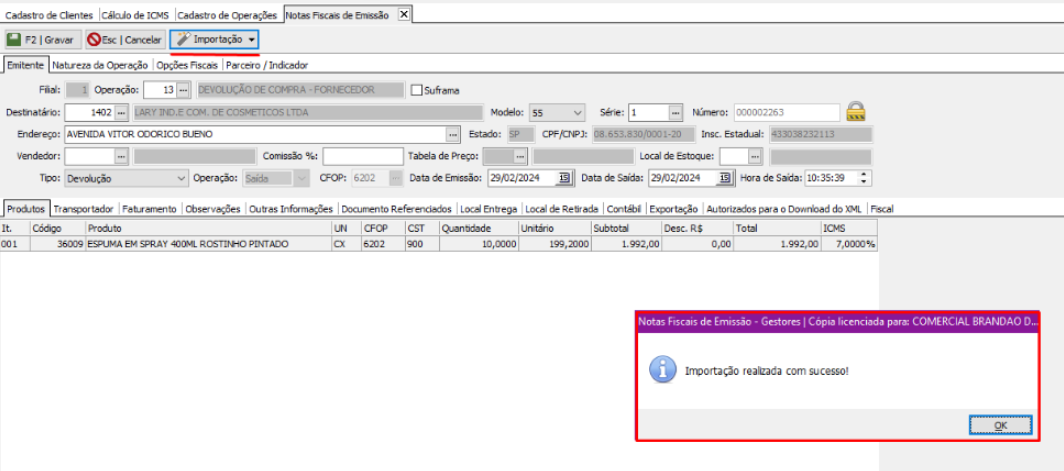

3️⃣Importação da Nota de Compra

✔ Fundamental importar a NF-e de entrada;

✔ Selecionar o item devolvido;

✔ Manter base, data-bs-toggle="tooltip" data-bs-placement="bottom" title="Alíquota é o percentual ou valor fixo aplicado sobre uma base de cálculo (como valor de um produto, serviço ou renda) para definir o montante de um tributo, imposto ou taxa a ser pago ao governo. " class="initialism">alíquota e valor do IPI conforme a nota original.

Isso evita:

-

Divergência de valores;

-

Rejeição por inconsistência;

-

Erro de validação estrutural.

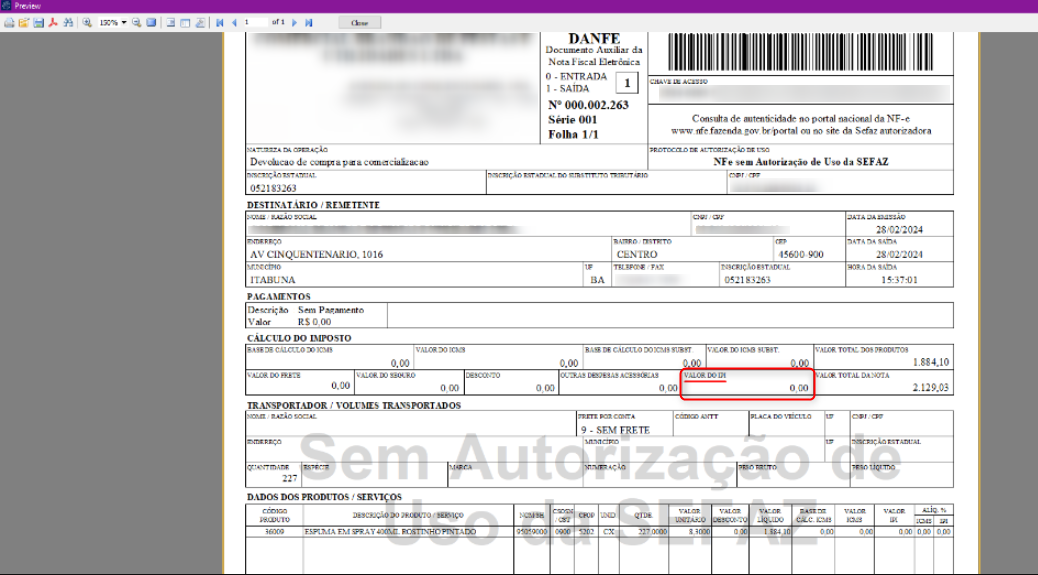

DANFE x XML

✔ Na DANFE:

Para empresa do Simples:

-

O IPI pode não aparecer em destaque nos totais;

-

Pode aparecer apenas nas informações do item;

-

Isso depende do layout do emissor.

✔ No XML:

O IPI deve ir no grupo do item.

4️⃣ Tributação do IPI no Item

No item da nota:

O grupo IPI precisa ser gerado no XML:

Exemplo correto no XML:

Nota Técnica

As Notas Técnicas da NF-e tornaram alguns campos opcionais para o Simples, porém:

⚠ Em devolução, se havia IPI na nota original, o correto é manter a informação para:

-

Garantir simetria fiscal;

-

Permitir estorno ao fornecedor;

-

Evitar questionamento fiscal.

Resumo Técnico

| Item | Obrigatório? |

|---|---|

| Grupo IPI no XML | ✅ Sim (se houve IPI na compra) |

| Destaque de IPI na DANFE | ❌ Não obrigatório |

| Importar NF original | ✅ Altamente recomendado |

| CFOP espelho | ✅ Obrigatório |